代表者 内田三好行政書士

〒360-0851

埼玉県熊谷市下増田962-2

TEL:048-531-2158

FAX:048-501-8827

午前9時から午後7時

出張相談も承ります

相続税の申告・納付

相続税とは、ある人が亡くなった場合に、その人が残した財産を相続や遺贈によって取得した際に、課せられる税金です 。

- (1) 基礎控除

- 相続が起きると、必ず相続税を払わなければならない(納税義務がある)と思っている方も多いのではないでしょうか。しかし、相続税は、遺産総額が一定額を超える人だけが納めなければならないものです。相続税を納める義務があるかどうかは、相続財産が、基礎控除額を超えるか否かによって決まります。

-

基礎控除額は、

3,000万円+(600万円×法定相続人の数) です。

この基礎控除額が、相続税がかかるかどうかの一応の目安になります。 -

例えば、相続人数が3人の場合、

基礎控除額は、3,000万円+(600万円×3人)=4,800万円となります。

したがって、相続財産が4,800万円を超えない場合、相続税を納める必要はないことになります。

- (2)相続税の算定方法

大まかに言いますと、①遺産から基礎控除額を引き、②税率を掛けて相続税の総額を算出し、③それを各相続人の取得した割合で按分します。

-

〈ステップ1〉課税価格の算出

まず、遺産の総額を算定します。

課税価格= 本来の相続財産 +みなし相続財産(生命保険金、退職金など) -非課税財産(墓地、香典など) -債務控除(債務、葬儀費用) +相続前3年以内の贈与財産 - 〈ステップ2〉相続税の総額の算出

課税遺産総額=課税価格-基礎控除額

↓

3,000万円+(600万円×法定相続人の数)

・ 相続税は、遺産相続したすべての人にかかるわけではありません。

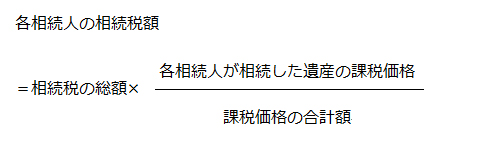

・ 課税価格が基礎控除額以下であれば、相続税はゼロです。各法定相続人の相続税額 =課税遺産総額×各相続人の法定相続分×税率-控除額

相続税の税率と控除額課税遺産総額 × 法定相続分 税率 控除額 1,000万円以下 10% 0 3,000万円以下 15 % 50万円 5,000万円以下 20 % 200万円 1億円以下 30 % 700万円 2億円以下 40 % 1,700万円 3億円以下 45 % 2,700万円 6億円以下 50 % 4,200万円 6億円超 55 % 7,200万円 相続税の総額 =各法定相続人の相続税額の合計 -

〈ステップ3〉各相続人の相続税額の算出

- 〈ステップ4〉各相続人の個別事情による加算

- 被相続人の1親等の血族または配偶者以外の者が財産を取得した場合、算出税額の2割増となります。

- 〈ステップ5〉各相続人の個別事情による減額

- 贈与税額の控除

- 相続開始前3年以内の贈与財産には相続税がかかってくるため、すでに課された贈与税と二重に課税されてしまうことになります。

- そこで、二重課税となってしまう贈与税額の分だけ、相続税から控除されます。

- 配偶者の税額軽減

- 配偶者は、被相続人とともに財産を形成したと考えられること、被相続人の死後はその遺産で生計を立てることから、相続税が大幅に軽減されます。

-

配偶者が取得した遺産が、配偶者の法定相続分以下の場合

→ 相続税はゼロ -

法定相続分を超えて取得した場合

→ 取得額が1億6,000万円までなら相続税はゼロ

ただし、原則として相続税の申告期限(亡くなってから10ヶ月以内)までに遺産分割協議が整わない場合は、この特例は使えません。 -

配偶者の相続税がゼロになる場合でも、相続税の申告は必要です。

- その他

- 未成年者控除

- 障害者控除

- 相次相続控除(10年以内に連続して相続が発生した場合)

-

外国税額控除(在外財産について外国で課税された場合)

- 贈与税額の控除

-

- (3) 申告・納付

- 相続税を申告する必要がある人は、相続の開始(被相続人の死亡)があったことを知った日の翌日から10ヶ月以内に、被相続人の住所地を管轄する税務署に申告・納付をする必要があります。共同で申告するのが通常です。

- 申告期限までに申告をしなかった場合には、本来の税金のほかにペナルティとして加算税がかかることがありますので、ご注意ください。

- 申告期限までに遺産分割がまとまらなかった場合は、とりあえず未分割のまま法定相続分で相続したものとして申告・納付し、後日、改めて申告することとなります。

- そして、遺産分割が確定後(申告期限から3年以内)、相続税を払い過ぎている場合は「更正の請求」をして税金を返還してもらい、逆に、納付した相続税が少なかった場合は「修正申告」をして追加納税しなければなりません。

- (4)相続税対策

重要なポイントは、相続人間でもめた場合、納税上、不利になることもあるということです

(遺産分割が相続税の申告期限までにまとまらない場合、相続税を優遇する制度が使えなくなることがあります)。-

①節税対策

相続税における節税の考え方は、大きく分けると2つです。「生前贈与 を活用すること」と「財産評価を下げること」です。- ⅰ 生前贈与を活用

する

- 贈与税は、一般的には、相続税より高くつくようになっており、相続税回避の防止が図られていますが、逆に、贈与を上手に実行することによって、相続税よりも少ない税金で「相続」を行うことができます。

- 生前贈与は、今ある財産を相続人や相続人以外の者(孫)などに贈与することにより、相続財産の絶対量を減らす方法で、相続税対策の基本となります。

- 生前贈与については、年間合計110万円までの基礎控除額が認められています。つまり、110万円以下の贈与の場合には、贈与税はかからないことになります。

- 1人当たり110万円以下であれば、何人にでも贈与税を課されずに贈与を行うことができます。

- 贈与税は、1年間にいくら贈与したかによって税額が決まってきますので、低い金額の贈与を長年にわたって行えば、相続財産が減り、相続税の負担を軽くできるのです。

- 但し、相続開始前3年以内の相続人に対する贈与については、相続財産に加算されて相続税の課税対象となりますので、注意が必要です。

- ⅱ 財産評価を下げる

- 財産評価を下げるという方法には色々なやり方があります。

- 例えば、更地にアパートなどの賃貸住宅を建てることで、その敷地は「貸家建付地」となり、2割程度評価が下がります。賃貸することで借家権が発生して制約を受けるため、相続税の評価が下がるのです。

- 土地を所有している場合は、そこに一定の要件を満たす建物を建てることで相続税評価額を大きく下げることができるのです。中でも、アパートやマンションを建てて賃貸することは多くの地主さんがとっている典型的な相続税対策です。

- また「小規模宅地等の特例」を適用できるように工夫することで、評価額を下げることもできます。

- 小規模宅地等の特例とは、相続税の計算上、被相続人等の自宅や事業用建物の敷地等の評価について、一定の要件のもと、高額な減額が認められているものです。それら生活基盤の維持に必要な財産について相続税をまともに課したのでは、居住や事業を継続できなくなってしまう恐れがあるからです。

- ⅰ 生前贈与を活用

する

-

②財源(納税)対策

- 相続税は、現金一時納付が原則です。相続財産のうちに現預金の占める割合が大きい場合には納税資金には困りませんが、そうでない場合には資金の確保が必要となってきます。

- それには、「資産を売却して現金化する」「死亡退職金を充てる」「生命保険を活用する」といった方法があります。

- 生命保険に加入して死亡時に保険金を受け取れるようにしておけば、財源対策になります。さらに、生命保険金には非課税枠がありますので、うまく活用すれば納税資金の確保だけでなく節税にも効果的です。

※ 相続税については、細かい例外規定、通達、運用の変化等もありますので、協力先の税理士をご紹介します。 -